Clique no player abaixo para ouvir a narração do nosso post sobre CSOSN. Deixe nos comentários a sua opinião e dúvidas sobre o assunto!

Por intermédio dos códigos tributários que, geralmente, é definido os meios de tributação —, e o Código de Situação da Operação do Simples Nacional (CSOSN) é exemplo disso. Acompanhe nosso post e descubra mais sobre este importante código.

Considerando a legislação tributária brasileira, pode-se afirmar que a partir da análise do regime de uma empresa, assim como o tipo de tributação e o serviço que é prestado, é possível enquadrá-la dentro de alguns códigos fiscais.

Empresas que escolhem pelo Regime Normal, por exemplo, utilizam os códigos CST, já aquelas que optam pelo Simples Nacional, utilizam os códigos CSOSN.

Neste post, você irá entender o que é o CSOSN, suas diferenças para o CST e descobrirá a importância que esses códigos têm para sua empresa e na classificação de uma mercadoria.

O que é CSOSN?

O Código de Situação da Operação do Simples Nacional (CSOSN) é uma lista enumerada de operações de uma empresa, que estabelece critérios tributários para cada situação, quando esta é classificada no regime do Simples Nacional.

Essa classificação tem tanta relevância, pois, conforme os ajustes feitos no SINIEF (Sistema Nacional Integrado de Informações Econômico-Fiscais), o CSOSN deverá constar na Nota Fiscal de Produtor Eletrônica (NF-e), Nota Fiscal de Consumidor Eletrônica (NFCe) e Cupom Fiscal Eletrônico (CF-e) Veja:

“O Código de Situação da Operação no Simples Nacional - CSOSN será usado na Nota Fiscal Eletrônica exclusivamente quando o Código de Regime Tributário - CRT for igual a “1”, e substituirá os códigos da Tabela B - Tributação pelo ICMS do Anexo Código de Situação Tributária - CST do Convênio SINIEF S/N, de 15 de dezembro de 1970”.

Assim, é fundamental ficar atento à classificação da mercadoria comercializada para manter-se dentro da regularidade e evitar confusão com o Fisco.

Qual a diferença entre CSOSN e CST?

O Código de Situação Tributária (CST) é utilizado pelas empresas que escolhem pelo regime normal de tributação. Já o CSOSN, como já foi dito anteriormente, é utilizado por aqueles que optam pelo regime do Simples Nacional.

Ambos os códigos definem a situação tributária da mercadoria da empresa, ou seja, indicam as características de tributação: se será padrão, isenta, ou terá redução de base de cálculo, por exemplo.

Assim, qualquer equívoco na classificação desses códigos em relação ao produto é capaz de gerar prejuízos para a empresa, seja por ocasionar o pagamento de um imposto indevido, ou por deixar de pagar aqueles que eram necessários.

Tais resultados acarretariam problemas fiscais, sendo suficientes para produzirem até mesmo a incidência de multas aos responsáveis!

Portanto, ficar de olho nas regras para a aplicação correta desses códigos é fundamental para obter uma gestão eficaz e eficiente.

Observação: Contar com um profissional especializado em contabilidade, nessas circunstâncias, é extremamente fundamental.

É ele quem te auxiliará nas decisões e ajudará a escolher o código de forma a garantir a legalidade do seu negócio.

Assim, a seguir, elaboramos uma tabela com os dados que servem de orientação para integrar um produto com relação ao CSOSN e com o CST.

1. Tabela CSOSN

O Código de Regime Tributário (CRT) estabeleceu que o contribuinte que optar pelo Simples Nacional — representado pelo código “1”— precisará se atentar para os dados pertencentes ao CSOSN. Observe:

A partir dessa escolha, a opção CSOSN abre 10 ramificações de alternativa, sendo cada uma delas ligada a um tipo de segmento, ficando a cargo do gestor da empresa enquadrar seu produto. Veja:

Códigos (Dígitos) | Descrição |

101 | Tributação pelo Simples com Permissão de Crédito |

102 | Tributação pelo Simples sem Permissão de Crédito |

103 | Isenção do ICMS no Simples para receita bruta |

201 | Simples Nacional com Permissão de Crédito e ICMS por Substituição Tributária |

202 | Simples Nacional sem Permissão de crédito e com cobrança de ICMS por substituição tributária |

203 | Isenção do ICMS no Simples para faixa da Receita Bruta e com cobrança de ICMS por substituição tributária |

300 | Imunidade |

400 | Não tributado pelo Simples |

500 | ICMS cobrado anteriormente por substituição |

900 | Outros. (neste código estão todas as operações que não se encaixam nos demais já citados). |

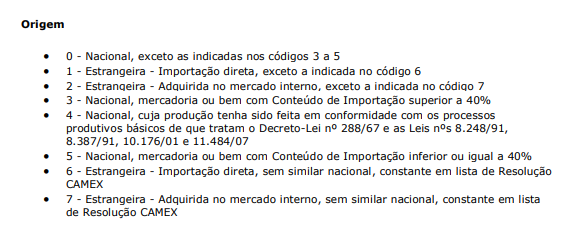

Observação: Vale ressaltar que para identificar a origem do produto, é utilizado a tabela "A" do SINIEF, que é válida tanto para o CSOSN, quanto para o CST. Observe:

2. Tabela CST

Da mesma forma, ficou determinado pelo CRT que aquele contribuinte que optasse pelo Regime Normal — representado pelo código “3”— necessitaria observar os dados referentes ao CST.

Este código tem como objetivo reconhecer a situação tributária relativa ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS) de cada mercadoria na operação praticada.

No caso do CST existe a tabela "B", conforme estipulação do Convênio de 15-12-70- SINIEF.

Fique ligado! A tabela “A”, como foi dito no tópico anterior, serve para fazer a identificação da origem do produto — que pode ser nacional, importado ou equiparado à importado).

Já a tabela “B”, classifica a tributação pelo Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Veja:

Códigos (Dígitos) | Descrição |

00 | Tributação Integral. |

10 | Tributação com cobrança de ICMS por substituição tributária. |

20 | Tributação com redução de base de cálculo. |

30 | Isenção ou não tributação e com cobrança de ICMS por substituição tributária. |

40 | Isento. |

41 | Não tributado. |

50 | Suspenso. |

51 | Deferimento. |

60 | Imposto de Circulação de Mercadorias e Serviços cobrados anteriormente por meio de substituição tributária. |

70 | Redução de base de cálculo e cobrança do ICMS por substituição tributária. |

90 | Outros. |

Assim, o CST é capaz de identificar tanto a origem, quanto a tributação de um produto na devida operação.

Observação: Essas tabelas possuem prazo de efeito, então, o recomendado é verificar a data de vigor antes realizar consultas. Vale salientar, que para a tabela “B” já há novos códigos previstos para o início de Janeiro de 2022.

[EXCLUSIVO]

Resgate seis meses de notas fiscais automágicas em 2025!

Assine qualquer plano mensal (Básico, Plus ou PRO) com 25% de desconto nas seis primeiras mensalidades.

")

3. Como descobrir qual o código usar?

Bom, como você pôde perceber, a resposta para essa pergunta pode variar. Cada situação é um caso, há mercadorias que são imunes, não tributadas ou isentas.

Entretanto, uma dica de passo a passo seria:

1 - Observar o regime de tributação da empresa;

2 - Verificar os impostos pertinentes;

3 - Alinhar ao código específico com base nas informações anteriores.

4- Buscar ajuda de um contador para evitar erros

4. Quais são as principais rejeições CSOSN?

É comum ocorrer erros no momento de emitir notas fiscais eletrônicas e, por consequência, uma nota de rejeição começará a ser exibida.

Entre as principais mensagens que ocorrem, estão a “rejeição 384” e a “rejeição 600”. Neste tópico, vamos explicar a razão delas ocorrerem e como resolvê-las. Fique ligado!

4.1 Rejeição 384 - CSOSN não permitido para a UF

A rejeição 384 é o tipo de erro que ocorre quando uma Nota Fiscal do Consumidor Eletrônica (NFC-e) for emitida com o CSOSN igual a 103 (Isenção do ICMS no Simples para receita bruta) ou 400 (Não tributado pelo Simples).

Uma vez que esses dois códigos dependem de critérios específicos do Estado, eles podem ser aceitos ou não, logo, caso a resposta seja negativa, será retornada a rejeição 384.

Observe a regra de validação emitida pela Sefaz:

Para resolver esse problema, você terá de trocar esses códigos por outro que melhor encaixe na sua situação específica. Para essa questão, você deverá escolher um dos seguintes, que também são aceitos para operações em NFC-e:

- 102 - Tributada pelo Simples Nacional sem permissão de crédito;

- 300 - Imune;

- 500 - ICMS cobrado anteriormente por substituição tributária ou por antecipação;

- 900 - Outros (a critério da UF).

4.2 Rejeição 600 - CSOSN incompatível na operação com Não Contribuinte

A rejeição 600 ocorre quando uma empresa classificada como CSOSN emite uma Nota Fiscal de Produto Eletrônica (NF-e) para um destinatário não contribuinte do ICMS e com os códigos diferentes dos listados abaixo:

- 102 - Tributação SN sem permissão de crédito;

- 103 - Tributação SN, com isenção para faixa de receita bruta;

- 300 - Imune;

- 400 - Não tributada pelo Simples Nacional;

- 500 - ICMS cobrado anteriormente por substituição tributária ou por antecipação.

Veja a regra de validação emitida pela Sefaz:

Para resolver esse impasse, sempre que o emissor da NF-e estiver inserido no CSOSN e a situação se tratar de um destinatário Não Contribuinte do ICMS, deve-se utilizar portanto a regra de validação da Sefaz.

Observação: Vale ressaltar, que antes disso é preciso que seja verificado se o destinatário realmente está qualificado como um Não Contribuinte. Para isso, consulte o CNPJ do destinatário no SINTEGRA ou no Cadastro Centralizado de Contribuintes (CCC).

Se, após a verificação do cadastro do destinatário for identificado que ele é Contribuinte, então será preciso alterar a indicação da Inscrição Estadual (IE) deste e adicionar a sua IE.

Uma vez realizadas as retificações, é só reenviar a NF-e para processamento.

Conclusão

Como pôde ser observado, os códigos tanto do CST, quanto do CSOSN são pontos-chave que geram impacto direto na classificação dos produtos, uma vez que a incidência de tributação sobre essas mercadorias é organizada por eles.

Se você é dono de um negócio e precisa emitir suas notas fiscais com eficiência e corretamente, como pede a lei, é necessário conhecer um pouco sobre assuntos contábeis, como por exemplo, os tipos de impostos e tipos de notas fiscais.

E lembre-se, contar com o auxílio de um contador é fundamental para evitar erros e assim ficar por dentro da regulamentação, fugindo da famosa sonegação fiscal.

Agora que você entendeu o que é o CST e CSOSN, qual diferença entre ambos e descobriu a importância da classificação correta das mercadorias, veja agora como emitir nota fiscal automaticamente!

Perguntas Frequentes

O que é CSOSN?

O Código de Situação da Operação do Simples Nacional (CSOSN) trata-se de uma lista enumerada de operações de uma empresa, que estabelece critérios tributários para cada situação, quando esta é classificada no regime do Simples Nacional.

Como descobrir qual o código usar?

É muito importante pedir a ajuda de um contador para encontrar o código CSOSN ideal para a sua empresa.

Ótimo conteúdo, claro e objetivo, a dias vinha procurando algo assim muito obrigada ajudou demais!!!

Ficamos felizes que o conteúdo tenha sido proveitoso 🙂 obrigada pelo feedback, Niedja!

Parabéns pelo conteúdo, excelente muito didático, direto fácil compreensão esclarecedor e principalmente muito útil

Olá, Marcos Aurélio! Ficamos muito felizes que este conteúdo tenha sido útil para você. Continue nos acompanhando para mais conteúdos como esse 🙂